Olá. O assunto deste post é um pouco mais complicado, um pouco chatinho, pois está relacionado aos impostos e e suas configurações e, preparam-se a infinidade de leis referente ao tema é um absurdo. Temos leis nas três esferas do poder: Federal, Estadual e Municipal.

Em se tratando de NFe de produtos, há três conceitos básicos que devem ser entendidos, que é a base para adequar uma NFe a legislação existente e evitar erros que são: Código de Situação Tributária (CST), Código Fiscal de Operação (CFOP) e Nomenclatura Comum do Mercosul (NCM).

Como o assunto é complexo, o tema será divido em mais post, sendo este tratando o conceito de CST – Código da situação tributária.

Em primeiro lugar, você deve considerar o regime tributário de sua empresa, é a partir desta definição, que os sistemas devem ser parametrizados para o correto cálculo e apuração de impostos.

Basicamente temos como regime tributário: Empresas do Simples Nacional, Empresas do Lucro Presumido, Empresas do Lucro do Real e MEI.

Em resumo, o regime tributário é a forma como a sua empresa apura e recolhe os impostos. Para o enquadramento adequado, vai depender do faturamento anual e do tipo de atividade da empresa.

Em outro post vamos falar sobre o regime tributário.

Código de Situação Tributária (CST)

Este código é imprescindível para a classificação de alguns impostos. O CST é usada nos seguintes impostos:

COFINS – Contribuição para Financiamento da Seguridade Social

ICMS – Imposto Sobre Circulação de Mercadorias e Serviços

IPI – Imposto Sobre Produtos Industrializados

PIS – Programa de Integração Social

Cada um destes impostos têm códigos de situação tributária específicos, que indicam como o imposto deve ser apurado/calculado na emissão da NF. O CST indica as seguintes situações:

- Cobrança por alíquota integral;

- Cobrança por alíquota reduzida;

- Imune;

- Isento de cobrança;

- Suspenso;

- Cobrança antecipada.

O código CST de ICMS é válido para as empresas dos regimes tributários Lucro Real e Lucro Presumido.

Para as empresas do Simples Nacional, foi criada outra nomenclatura, que tem a mesma finalidade, e se chama Código da Situação da Operação do Simples Nacional (CSOSN).

CST – ICMS

O CST para uso na classificação do ICMS é composto de três dígitos (000) e o CSOSN de quatro dígitos (0000).

CSOSN – NF

CST – NF

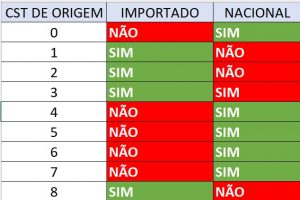

O primeiro dígito indica a origem da mercadoria, tanto para CST como para CSOSN. Atualmente a tabela origem contém oito códigos e, basicamente informa se o produto é de origem nacional ou importada.

Dica -> Os códigos 1 e 6 são utilizados por empresas que fazem importação direta de produtos. Se, a sua empresa recebe os códigos de origem 1 ou 6 na NF e não é o importador, você deverá mudar estes códigos para 2 e 7, respectivamente.

Os outros dois dígitos do CST correspondem à classificação do tipo de ICMS.

Para as empresas do Simples Nacional, o CST deve ser substituído pelo CSOSN, que tem as seguintes situações com 03 dígitos:

101 – Tributada pelo Simples Nacional com permissão de crédito;

102 – Tributada pelo Simples Nacional sem permissão de crédito;

103 – Isenção do ICMS no Simples Nacional para faixa de receita bruta;

201 – Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária;

202 – Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária;

203 – Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária;

300 – Imune;

400 – Não tributada pelo Simples Nacional;

500 – ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação;

900 – Outros.

O CST passa por uma validação durante a emissão da NFe, quando a nota é transmitida para a SEFAZ, esta valida se o CST utilizado está de acordo com o tipo de ICMS destacado na NFe e, se houver alguma inconsistência a NFe é rejeitada, por exemplo:

Emissão NFe com CST 010 – Este CST indica que a origem da mercadoria é Nacional, pelo primeiro dígito (0) e que tem cálculo de substituição tributária, conforme indica o código 10. Se o valor da substituição tributária não estiver destacado na NFe, a nota será rejeitada.

CST – IPI

Também tem a mesma finalidade, identificar a forma como o imposto deve ser apurado na NF e tem uma tabela de códigos específicos para cada situação.

00 – Entrada com Recuperação de Crédito

01 – Entrada Tributável com Alíquota Zero

02 – Entrada Isenta

03 – Entrada Não-Tributada

04 – Entrada Imune

05 – Entrada com Suspensão

49 – Outras Entradas

50 – Saída Tributada

51 – Saída Tributável com Alíquota Zero

52 – Saída Isenta

53 – Saída Não-Tributada

54 – Saída Imune

55 – Saída com Suspensão

99 – Outras Saídas

CST de PIS/COFINS

Estes impostos usam a mesma tabela para indicar a classificação do imposto.

01 – Operação Tributável com Alíquota Básica

02 – Operação Tributável com Alíquota Diferenciada

03 – Operação Tributável com Alíquota por Unidade de Medida de Produto

04 – Operação Tributável Monofásica – Revenda a Alíquota Zero

05 – Operação Tributável por Substituição Tributária

06 – Operação Tributável a Alíquota Zero

07 – Operação Isenta da Contribuição

08 – Operação sem Incidência da Contribuição

09 – Operação com Suspensão da Contribuição

49 – Outras Operações de Saída

50 – Operação com Direito a Crédito – Vinculada Exclusivamente a Receita Tributada no Mercado Interno

51 – Operação com Direito a Crédito – Vinculada Exclusivamente a Receita Não Tributada no Mercado Interno

52 – Operação com Direito a Crédito – Vinculada Exclusivamente a Receita de Exportação

53 – Operação com Direito a Crédito – Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno

54 – Operação com Direito a Crédito – Vinculada a Receitas Tributadas no Mercado Interno e de Exportação

55 – Operação com Direito a Crédito – Vinculada a Receitas Não-Tributadas no Mercado Interno e de Exportação

56 – Operação com Direito a Crédito – Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno, e de Exportação

60 – Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita Tributada no Mercado Interno

61 – Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita Não-Tributada no Mercado Interno

62 – Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita de Exportação

63 – Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno

64 – Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas no Mercado Interno e de Exportação

65 – Crédito Presumido – Operação de Aquisição Vinculada a Receitas Não-Tributadas no Mercado Interno e de Exportação

66 – Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno, e de Exportação

67 – Crédito Presumido – Outras Operações

70 – Operação de Aquisição sem Direito a Crédito

71 – Operação de Aquisição com Isenção

72 – Operação de Aquisição com Suspensão

73 – Operação de Aquisição a Alíquota Zero

74 – Operação de Aquisição sem Incidência da Contribuição

75 – Operação de Aquisição por Substituição Tributária

98 – Outras Operações de Entrada

99 – Outras Operações

Considerações Finais

Para configurar seu sistema, você irá precisar do apoio do Contador para ajudar a identificar qual CST correto para cada operação (tipo de emissão de nota), venda, remessa, devolução, etc..

Esta configuração vai depender do tipo de regime tributário da empresa, do tipo de operação, tipo de produto e da legislação Federal e Estadual.

Alguns impostos podem gerar créditos, e para isso o CST deverá estar configurado corretamente. A Apuração incorreta pode ocasionar perdas financeiras para a empresa.

Com exceção do CST/CSOSN de ICMS, que é impresso na NF, os demais impostos o CST só aparece no arquivo XML da NFe, que posteriormente estarão registrados no arquivo do SPED Fiscal e SPED PIS/COFINS.

No próximo post vamos falar um pouco mais sobre as configurações de CST, até breve.